Ипотека с государственной поддержкой: условия, ставка

Программа ипотечного кредитования с господдержкой для семей с детьми существует в России более 10 лет. Основное достоинство такой программы – это невысокие процентные ставки и платежи, сопоставимые с арендой жилья. На сегодняшний день клиенты могут взять ипотеку с господдержкой в Сбербанке и сэкономить время, так как банк сам решает многие вопросы с государственными органами. Оформить ипотеку с поддержкой государства можно Газпромбанке, ВТБ, Россельхозбанке и др.

Условия программы

Когда молодые семьи хотят взять ипотеку с господдержкой, чаще всего они обращаются именно в Сбербанк. Ни для кого не секрет, что это самый популярный в стране кредитор, устанавливающий наиболее выгодные процентные ставки. Сама программа инициирована государством, поддержка оказывается за счет Пенсионного фонда и предназначена для семей, в которых на свет появился второй, либо третий ребенок.

Когда семья участвует в программе, то в течение определенного времени государство возмещает банку часть процентных выплат по ипотечному кредиту. Клиент при этом получает льготные условия, снижается финансовая нагрузка.

Финансовая помощь особенно важна для молодых родителей, у которых несколько детей. Помощь в приобретении жилья оказывается с момента рождения ребенка и до 3 лет. Программа кредитования при поддержке государства рассчитана на:

- Приобретение готового жилья;

- Покупку строящегося жилья у аккредитованных застройщиков, что ограничивает выбор покупателей, но позволяет снизить риски.

Среди условий ипотечного кредитования с государственной поддержкой для семей с детьми в Сбербанке стоит отметить:

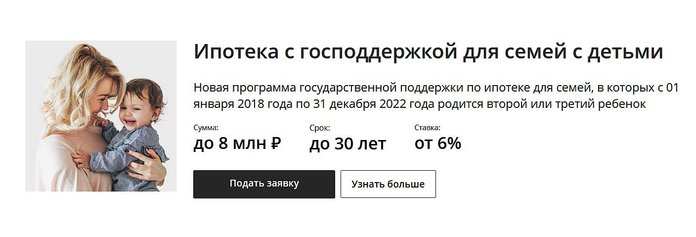

- Процентная ставка – от 6%. Она действует 3 года для тех семей, у которых появился второй ребенок, либо 5 лет после рождения 3 ребенка. После окончания этого срока ипотечная ставка составит 9,75%. Если кредит с государственной поддержкой выдавался после рождения второго ребенка, но в семье родился третий ребенок, льготная ипотечная ставка продлевается;

- Срок ипотечного кредита – до 30 лет;

- Сумма – до 12 млн. рублей в Москве и области, а также в Санкт-Петербурге и ленинградской области, 6 млн. рублей – для других областей;

- Первоначальный взнос по ипотечному кредиту с государственной поддержкой должен составлять – от 20%;

- Программа предусматривает обязательное страхование имущества, а также жизни заемщика;

- Клиент может рассчитывать на государственную поддержку в виде налоговых вычетов (13% от выплаченных процентов);

- Предусматривается возможность частичного либо полного погашения кредита раньше установленного срока.

На сайте Сбербанка вы сможете отыскать специальный калькулятор, который позволяет рассчитать сумму платежей и смоделировать всевозможные варианты будущей сделки.

Как оформить ипотеку с господдержкой в Сбербанке?

Для того чтобы у заемщика была возможность взять ипотеку с господдержкой в Сбербанке, он должен соответствовать определенным требованиям. Оформить ипотеку можно:

- В возрасте от 21 года;

- Возраст на момент возвращения кредита не должен превышать 75 лет;

- Трудовой стаж должен быть не менее 6 месяцев на последнем месте работы, и больше года в течение 5 лет;

- Гражданство РФ. Необходимо предоставить свидетельства рождения, а также документы о гражданстве всех детей.

Супруг или супруга заемщика становятся созаемщиками автоматически. Государственная программа особо лояльна к тем категориям заемщиков, которые представляют социально-значимые профессии, например, медицинские работники, преподаватели и др.

При оформлении ипотеки с государственной поддержкой алгоритм действий будет следующим:

- Оформление анкеты происходит в офисе банка, либо на сайте. В заявлении-анкете указывается контактная, а также персональная информация, перечисляются пункты, связанные с ежемесячными доходами для оценки материального положения клиента;

- Затем уточняется пакет документов, который будет отличаться в каждом конкретном случае;

- Банк рассматривает сделку. Уточняются данные заемщика, анализируется предоставленная информация. Кредитный специалист может запросить дополнительные бумаги;

- После одобрения кредита заемщик должен собрать все бумаги по недвижимости в течение 3 месяцев;

- На завершающем этапе сделки подписывается контракт, оформляется страховка.

После этого семье необходимо ежемесячно вносить платежи по кредиту. Когда срок государственной поддержки пройдет, процентная ставка возрастает. Доступ к кредиту может осуществляться через личный кабинет Сбербанка Онлайн.

Подача заявки и срок рассмотрения

Для того чтобы подать заявку на ипотеку с господдержкой в Сбербанк, не обязательно приходить в офис банка. Для этого необходимо посетить страницу Домклик и заполнить анкету.

В заявке указываются данные заемщика, вносится информация о семье, месте работы, а также контактные данные. Потенциальный клиент должен указать цель кредита. Здесь же он может ознакомиться со всеми условиями кредитования и создать личный кабинет в Домклик для упрощенного общения с представителями банка и оформления ипотеки.

Когда клиент заполняет заявку на ипотеку с господдержкой, на основании полученных данных сотрудники банка могут выдать только предварительное решение.

Обычно в течение 3 дней они перезванивают заявителю и озвучивают решение. Прикрепленный к клиенту кредитный менеджер расскажет о дальнейших шагах и озвучит список необходимых документов.

Сбор документов

После того, как Сбербанком было принято предварительное решение по выдаче ипотеки с господдержкой, необходимо заняться сбором документов. На это отводится 30 дней. По условиям кредитования в банк потребуется предоставить:

- Заявление по форме анкеты;

- Паспорта граждан РФ (заемщика, супруга или супруги);

- Свидетельства о рождении детей;

- Свидетельство о занятости (трудовая книжка, либо выписка из нее);

- Документы, которые способны обосновать доходы за 6 месяцев (2-НДФЛ, трудовой договор с компанией);

- Другие справки, которые подтверждают дополнительные доходы клиента, например, 3-НДФЛ;

- СНИЛС;

- Брачный договор (если был заключен);

- Свидетельство о постоянной, либо временной регистрации;

- Документы на недвижимость предоставляются позже.

Воспользовавшись ипотечной программой с поддержкой государства, приобрести жилье можно только у юридических лиц. Сбербанк непременно потребует регистрационные данные компании, если она не входит в список аккредитованных.

Выбор квартиры

Купить квартиру по ипотеке с господдержкой заемщик может в готовом новом доме или строящемся доме. Программа при поддержке государства не позволяет приобретать жилье на вторичном рынке.

Своим клиентам, решившим взять ипотеку с господдержкой, Сбербанк предлагает особо выгодные условия при обращении к застройщикам, являющимся партнерами.

Для приобретения рассматриваются:

- Жилье в многоквартирном доме;

- Недвижимость с участком;

- Жилье в таун-хаусе (часть жилого дома блокированной застройки).

На сбор всех документов на квартиру отводится 3 месяца. После предоставления документов банк проанализирует их, после чего будет заключен окончательный договор.

Оплата первого взноса

По условиям Сбербанка клиент, решивший взять ипотеку с господдержкой, должен предоставить первый взнос, который составляет 20% от стоимости объекта. Для начала нужно будет подтвердить наличие первого взноса.

Стоит подчеркнуть, что подтвердить наличие первого взноса может только сам заемщик и его созаемщик. Недопустимо подтверждение наличия денежных средств третьими лицами. Подтверждением может быть выписка со счета в другом банке или в Сбербанке, сертификат маткапитала и д.т.

Подписание договора с банком и получение денег

Соглашение со Сбербанком на ипотеку с господдержкой можно заключить после оплаты первого взноса и предоставления квитанции об оплате с полным пакетом документов, включая документ на недвижимости. После этого заключается соглашение, прописывается график платежей. На этом этапе банк предоставляет клиентам сервис по электронной регистрации сделки. Он включает:

- Выпуск усиленной подписи для участников сделки;

- Помощь в отправке документов в Росреестр;

- Контроль регистрации и взаимодействие с Росреестром;

- Персональный менеджер сопровождает сделку.

При оформлении ипотеки, независимо от того, с господдержкой она или без, Сбербанк никогда не выдает деньги на руки заемщику. Банк перечисляет средства на счет застройщика.

Преимущества и недостатки ипотеки с господдержкой

Ипотека с господдержкой, взятая в Сбербанке, имеет ряд неоспоримых преимуществ, среди которых:

- Низкая процентная ставка благодаря помощи государства;

- Большой срок займа;

- Возможно стать обладателем квартиры и выплачивать сумму, сопоставимую с арендой.

Стоит подчеркнуть, что ипотека с господдержкой не является панацеей. Очень часто квартиры, которые продаются по более выгодным ценам, не могут попасть под программу, разработанную государством. Среди других недостатков:

- Невозможность приобрести жилье на вторичном рынке;

- Длительное оформление документов;

- Не все семьи могут внести первоначальный взнос в размере 20% от стоимости квартиры;

- На строящееся жилье условия программы менее выгодные, чем на готовое.

Перед тем, как оформлять ипотеку, необходимо взвесить финансовые возможности и тщательно подойти к выбору квартиры. Государство только лишь помогает снизить финансовую нагрузку в первые годы после рождения детей, когда молодые семьи испытывают большие финансовые трудности, но кредит придется выплачивать долгие годы.

Самые выгодные займы 2021

- Ипотека Альфа Банк: условия для физических лиц

- Как оформить военную ипотеку в Сбербанке?

- Рефинансирование ипотеки в ВТБ банке: условия, ставка

- Ипотека на новостройку от Сбербанка: условия программы

- Как взять ипотеку в Россельхозбанке по 2 документам?

- Как в Сбербанке взять ипотеку под материнский капитал

- Может ли иностранец оформить ипотеку в России?

- Ипотека на строительство дома в Сбербанке: условия в 2020

- Как взять ипотеку в банке «Открытие»?